医疗信息化的五大发展趋势

发布时间:2018-05-21

来源方式:医药并购圈

2018应该算是医疗信息化产业的突破之年。

2013年前后互联网对各行各业渗透浪潮迭起,医疗行业信息化进程借此东风进入启动阶段,国家亦在政策支持方面不遗余力,譬如2016年便主导成立了三大健康医疗大数据公司。进入到2018年,行业生态上“分级诊疗”、“多点执业”、“远程医疗”等方面多有布局。4月28日,国务院正式下发《关于促进“互联网+医疗健康”发展的意见》,比较系统地提出要健全“互联网+医疗健康”服务体系,完善支撑体系,加强行业监管和安全保障。

业绩层面,2017年四季度开始,受政策规划及行业内需求促发,医疗行业信息化景气度持续上升。据不完全统计,2018年年初相关上市公司信息化项目中标总金额几近翻倍,而项目数量亦上升超过50%,上千万的大单也不断增多,这些订单中,很多都集中在电子病历、云医疗平台等领域。

01多方因素助力需求上升

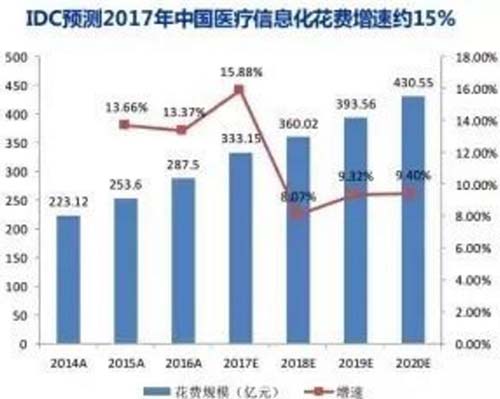

据前瞻产业研究院数据,2008-2016年我国医疗信息化行业市场规模增速保持在20%以上,预计2016-2021年市场增速在21%左右,到2021年或将突破千亿元。其中,电子病历、医技、信息平台、分级诊疗系统以及大数据分析、云平台等高阶产品需求上升。

推动市场需求不断上升的因素:

(1)国务院、卫健委、人社部等出台大量政策,推动医疗信息化行业的发展;

(2)国家医疗健康信息互联互通标准化成熟度测评、HIMSS、JCI 等信息化评价体系日益受到卫生部门以及医院的认可;

(3)医疗卫生资源的扩容,比如新建医院、医院新建院区以及医联体、医共体、专科联盟、远程医疗体系的建设;

(4)传统医疗信息化软件集中升级换代,部分医疗机构仍在使用“军卫一号”等传统架构的软件系统;

(5)医保精细化管理,商保健康险的获客与产品设计等需求。

我国医疗信息化已进入以临床医疗管理信息化(CIS)为主的发展阶段。

根据国际统一的医疗系统信息化水平划分,医疗信息化发展普遍经历三个阶段:医院管理信息化(HIS)阶段、医院临床医疗管理信息化(CIS)阶段和区域医疗卫生服务(GMIS)阶段。

随着我国新医疗改革的深入发展,对医疗信息化建设的投入力度也不断加大。我国医院经历了2003年后HIS的建设热潮后,其基础业务平台已逐步成型,HIS系统占医疗行业总体解决方案的比例分别由2013年的35%变为2014年的34.3%,HIS系统占比略有下降。至2014年,CIS系统在医疗信息化解决方案中占比44.4%,HIS系统占比34.3%。预计2014年至2019年,CIS系统的年复合增长率为23.24%,高于HIS系统的18.80%。

02国内医疗信息化竞争格局

就目前情况来看,我国医疗信息化行业的总体发展情况为:行业集中度较低,竞争激烈,行业内兼并重组频繁,目前已初步形成第一梯队,具有一定品牌效应。同时,行业竞争环境总体有序,潜在进入者和替代品均不构成威胁。目前对下游的议价能力不强,对政府关系要求极强,移动互联网将对医疗信息化形成有效互补。

另一方面,当前行业内企业多以区域型企业为主,并未完全形成全国性企业。行业中主要客户为政府性质的公立医院,因此政府公关能力极其重要。此外,由于行业转换成本高,目前产品替代性还比较差,所以竞争的核心主要集中在抢占更多的客户,占领更多区域,区域拓展能力也就显得尤为重要。

行业市场集中度提升,优质产品公司正在收获更多的市场份额,而传统的区域型系统集成公司的市场份额正在受到挤压。由于行业需求向软件甚至高阶软件产品倾斜,研发与产品能力强的公司将核心受益,缺乏显著产品特色的公司正在面临下滑风险。

03五大发展趋势

(1)集中度与景气度提升,大单增加

从2017年第四季度开始,医疗信息化行业增长开始提速,2018年初的项目金额实现高速增长。上市公司增速大于整体行业增速,集中度提升。从结构上看,千万级以上的大项目开始增多。

(2)软件与服务支出占比扩大

我国整体医疗信息化市场相对规模较小且软件与服务占比低,但增速较快。2019年我国医疗信息化市场规模将接近400亿元,其中软件与服务的年复合增速达到16.8%。

根据IDC的数据,2011~2016年我国卫生总费用占GDP的比重从5.1%增长至6.0%,医疗IT花费2016~2021年软件与服务的花费金额有望从2016年的76亿元提升至2021年的164亿元,占比从26.1%提升至35.1%。其中,软件的CAGR高达18.4%,服务的CAGR为15.3%。

(3)解决方案升级

医院核心管理系统、电子病历、集成平台临床数据仓库、分级诊疗系统均值以上增长,HIS增速一般,行业整体解决方案升级。

(4)市场整合

2015年鼎盛时期国内移动医疗公司一度扩张到5000家;2017年注销移动医疗公司1000余家,未注销项目也存在公司电话暂停网站关闭等“类死亡”状态;2018年,真正运营不足50家。

(5)独角兽上市

平安好医生:2018年5月4日,平安好医生在香港联交所主板挂牌交易,引发市场对互联网医疗新一轮关注。业内认为,作为全球AI医疗科技第一股,平安好医生的上市或将开启互联网医疗新时代。

微医:2018年5月9日,医疗健康科技平台微医控股有限公司(简称“微医”)宣布完成5亿美元规模的Pre-IPO轮融资。据悉,本次融资由友邦保险有限公司和新创建集团有限公司战略领投,包括中投中财基金管理有限公司在内的新老股东亦参与了这一轮投资。这笔交易是迄今为止中国医疗健康科技行业完成的最大规模的上市前融资。本次融资完成后,微医的整体估值飙升至55亿美元(约合人民币近350亿元),成为医疗健康科技领域最大的“独角兽”之一。公司表示,目前公司正在进行内部重组,拟将医疗服务业务板块拆分至香港上市,预计在一年至一年半左右的时间内IPO。

宁远科技:3月28日,“健康160”平台的运营公司宁远科技宣布拟从新三板摘牌,其董事长罗宁政称明年将启动IPO。健康160平台,目前已经接入3000多家公立医院,入驻五十多万的医生在做问诊服务,用户达1.5亿,挂号量、转诊量、医院内支付量也均在同行中保持领先水平。

")

")